熊猫体育-遥看“百亿俱乐部”:体育用品企业2025半年报中的布局与博弈

作者:熊猫体育科技 时间:2025-10-07 阅读量:0

2025上半年,宏观形势依旧复杂多变。由于部分国家出台针对性政策导致国际贸易秩序受到干扰,全球体育用品市场需求发生明显变化,体育用品上市公司的半年报业绩受到不同程度的影响,但也在持续推动积极的业务变化。 在运动鞋服领域,2025上半年,行业呈现“稳中有进”的发展态势,消费需求分化与细分赛道崛起成为主要特征。 安踏集团凭借多品牌矩阵持续领跑,主品牌零售额实现中单位数增长,FILA保持高单位数增长,而DESCENTE、KOLON SPORT等专业户外品牌同比激增60%–65%,成为集团增长核心动力。李宁主品牌零售流水实现低单位数增长,其中电商渠道表现突出,线下渠道则通过优化门店提效;其正式成为中国奥委会官方合作伙伴,加速向专业运动转型。 特步主品牌实现中单位数增长,旗下索康尼零售额大增超30%,进一步强化在高端跑步市场布局。361°主品牌及童装均实现约10%增长,“超品店”模式推动全品类零售升级。 值得一提的是,随着去年361°营收首次突破百亿元大关,国产运动鞋服品牌博弈进入百亿战场。

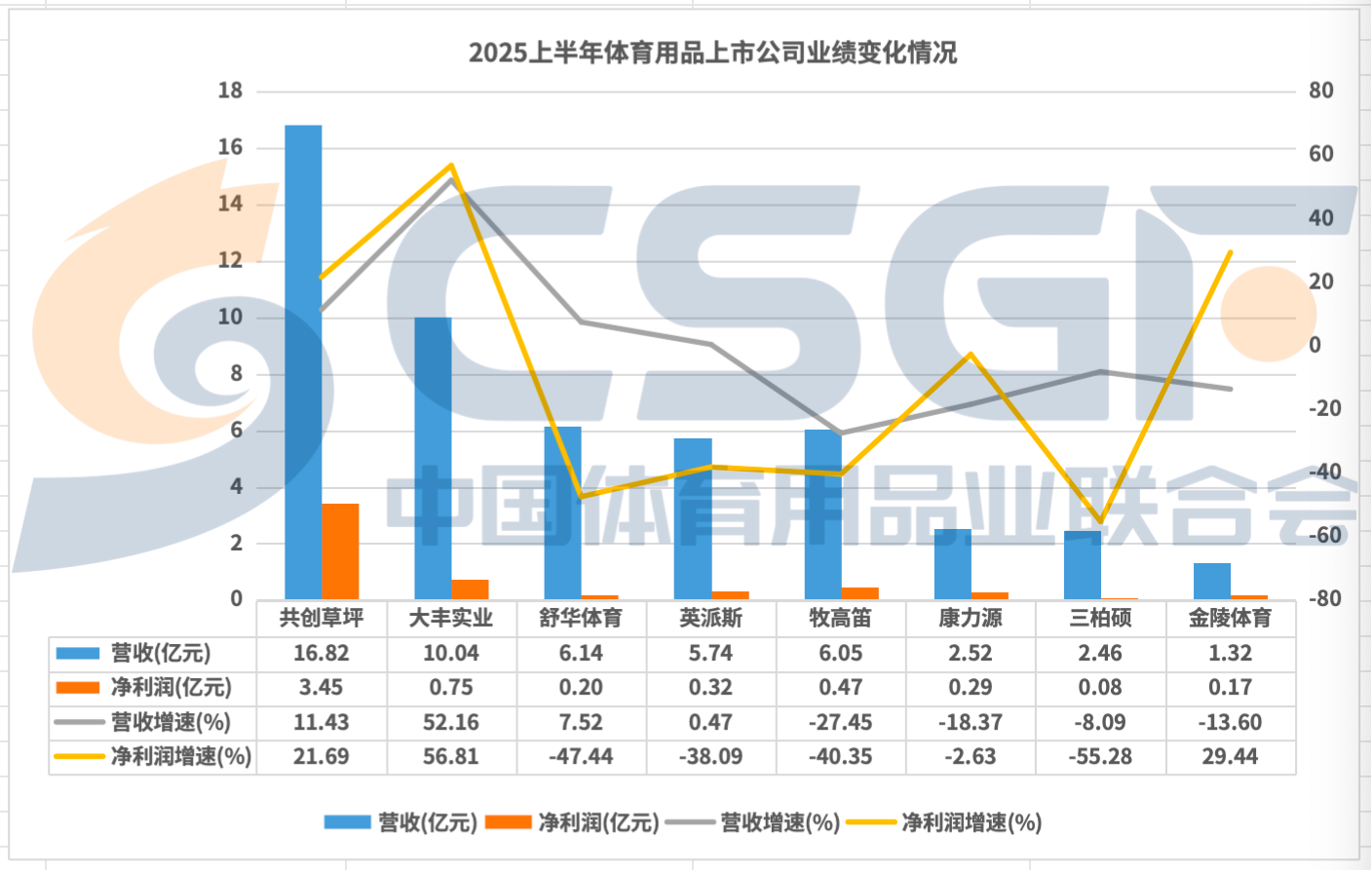

2025上半年,宏观形势依旧复杂多变。由于部分国家出台针对性政策导致国际贸易秩序受到干扰,全球体育用品市场需求发生明显变化,体育用品上市公司的半年报业绩受到不同程度的影响,但也在持续推动积极的业务变化。 在运动鞋服领域,2025上半年,行业呈现“稳中有进”的发展态势,消费需求分化与细分赛道崛起成为主要特征。 安踏集团凭借多品牌矩阵持续领跑,主品牌零售额实现中单位数增长,FILA保持高单位数增长,而DESCENTE、KOLON SPORT等专业户外品牌同比激增60%–65%,成为集团增长核心动力。李宁主品牌零售流水实现低单位数增长,其中电商渠道表现突出,线下渠道则通过优化门店提效;其正式成为中国奥委会官方合作伙伴,加速向专业运动转型。 特步主品牌实现中单位数增长,旗下索康尼零售额大增超30%,进一步强化在高端跑步市场布局。361°主品牌及童装均实现约10%增长,“超品店”模式推动全品类零售升级。 值得一提的是,随着去年361°营收首次突破百亿元大关,国产运动鞋服品牌博弈进入百亿战场。 我们将视角转向体育用品领域,至少从营收规模上看,当前大多数体育用品上市公司距离百亿营收依然较为遥远。 令人惊喜的是,今年上半年,舒华体育首次提出了“力争2030年成为百亿企业”的发展目标。放眼长远,国际市场持续高涨的体育用品需求以及国内市场大力发展、潜力巨大的体育消费市场,正是诞生百亿级别体育用品上市公司的绝佳土壤。 在这样的大背景下,联合会选取了8家体育用品上市公司半年报,通过分析企业业绩变化和业务布局,探寻未来增长的核心驱动因素,以此寻找未来的百亿营收企业。8家公司分别为共创草坪、大丰实业、舒华体育、牧高笛、英派斯、康力源、三柏硕、金陵体育。 以下为上述8家体育用品上市公司上半年业绩变化情况:

我们将视角转向体育用品领域,至少从营收规模上看,当前大多数体育用品上市公司距离百亿营收依然较为遥远。 令人惊喜的是,今年上半年,舒华体育首次提出了“力争2030年成为百亿企业”的发展目标。放眼长远,国际市场持续高涨的体育用品需求以及国内市场大力发展、潜力巨大的体育消费市场,正是诞生百亿级别体育用品上市公司的绝佳土壤。 在这样的大背景下,联合会选取了8家体育用品上市公司半年报,通过分析企业业绩变化和业务布局,探寻未来增长的核心驱动因素,以此寻找未来的百亿营收企业。8家公司分别为共创草坪、大丰实业、舒华体育、牧高笛、英派斯、康力源、三柏硕、金陵体育。 以下为上述8家体育用品上市公司上半年业绩变化情况: 关税扰动美国需求下滑,企业灵活调整国际市场布局 今年上半年,美国加征关税对体育用品行业的间接影响开始显现。影响主要体现在两个方面:一方面,在关税不确定性加剧的情况下,去年,美国客户提前采购,加大库存,一定程度上透支了今年的体育用品需求。 另一方面,虽然目前部分体育用品如健身器材尚未被加征关税,但随着关税政策实施,美国消费者生活成本提升,因此削减了非必要消费品的支出,体育用品市场需求趋于谨慎。因此,例如康力源、三柏硕等较为依赖美国市场的体育用品企业的上半年业绩有所波动。 面对美国市场的变化,体育用品企业也在积极调整国际业务布局。例如,英派斯及时、灵活地采取针对性措施应对相关问题,积极推进海外市场业务的稳步发展。主动减少对美国市场的依赖,积极开拓欧洲等高潜力市场,实现了海外营收的整体平稳过渡,波动幅度较小。

关税扰动美国需求下滑,企业灵活调整国际市场布局 今年上半年,美国加征关税对体育用品行业的间接影响开始显现。影响主要体现在两个方面:一方面,在关税不确定性加剧的情况下,去年,美国客户提前采购,加大库存,一定程度上透支了今年的体育用品需求。 另一方面,虽然目前部分体育用品如健身器材尚未被加征关税,但随着关税政策实施,美国消费者生活成本提升,因此削减了非必要消费品的支出,体育用品市场需求趋于谨慎。因此,例如康力源、三柏硕等较为依赖美国市场的体育用品企业的上半年业绩有所波动。 面对美国市场的变化,体育用品企业也在积极调整国际业务布局。例如,英派斯及时、灵活地采取针对性措施应对相关问题,积极推进海外市场业务的稳步发展。主动减少对美国市场的依赖,积极开拓欧洲等高潜力市场,实现了海外营收的整体平稳过渡,波动幅度较小。 半年报中,英派斯表示,现阶段欧美各国处于商用健身器材需求高峰,欧洲市场的需求增长态势尤为显著,同时南亚及中东板块的健身器材市场正在加速崛起,形成新的增长极。报告期内,公司成功推动欧洲、亚太和非洲地区业绩的稳健增长。 在这种策略调整下,今年上半年英派斯国外销售收入为4.22亿元,基本上实现了平稳发展。 除健身器材企业外,今年上半年,海外市场对于人造草坪的需求持续高涨。共创草坪营收同比增长11.43%至16.82亿元,归母净利润同比增长21.69%至3.45亿元,两项指标均创出自2013年以来半年度历史新高。

半年报中,英派斯表示,现阶段欧美各国处于商用健身器材需求高峰,欧洲市场的需求增长态势尤为显著,同时南亚及中东板块的健身器材市场正在加速崛起,形成新的增长极。报告期内,公司成功推动欧洲、亚太和非洲地区业绩的稳健增长。 在这种策略调整下,今年上半年英派斯国外销售收入为4.22亿元,基本上实现了平稳发展。 除健身器材企业外,今年上半年,海外市场对于人造草坪的需求持续高涨。共创草坪营收同比增长11.43%至16.82亿元,归母净利润同比增长21.69%至3.45亿元,两项指标均创出自2013年以来半年度历史新高。 其中,共创草坪国际市场营收为15.99亿元,同比增长12.88%。共创草坪表示,美洲地区和欧洲地区是上半年海外市场增长的主要来源。 与国际市场略有不同的是,今年上半年,国内市场体育用品需求有了一定程度的回暖,以国内市场为主的体育用品企业业绩有所改善。 如大丰实业上半年营收同比增长52.16%至10.04亿元,归母净利润同比增长56.81%至7519.24万元。其中,大丰实业子公司大丰体育营收为9196.50万元,实现净利润272.63万元。 舒华体育的营收规模同比增长7.52%至6.14亿元。金陵体育营收出现小幅下滑,但田径器材及赛事服务两大业务表现亮眼,归母净利润则同比增长29.44%至1743.02万元,扣除非经常性损益后净利润同比增幅更是高达44.24%,有了明显回暖。

其中,共创草坪国际市场营收为15.99亿元,同比增长12.88%。共创草坪表示,美洲地区和欧洲地区是上半年海外市场增长的主要来源。 与国际市场略有不同的是,今年上半年,国内市场体育用品需求有了一定程度的回暖,以国内市场为主的体育用品企业业绩有所改善。 如大丰实业上半年营收同比增长52.16%至10.04亿元,归母净利润同比增长56.81%至7519.24万元。其中,大丰实业子公司大丰体育营收为9196.50万元,实现净利润272.63万元。 舒华体育的营收规模同比增长7.52%至6.14亿元。金陵体育营收出现小幅下滑,但田径器材及赛事服务两大业务表现亮眼,归母净利润则同比增长29.44%至1743.02万元,扣除非经常性损益后净利润同比增幅更是高达44.24%,有了明显回暖。 近期,国务院办公厅发布《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》。《意见》提出20条举措,明确到2030年体育产业总规模要突破7万亿元,并培育一批具有世界影响力的体育企业和赛事。其中,“推动体育用品升级”这一内容被特别写入国办文件,体育用品公司将迎来新的发展机遇,其业绩表现也将进一步改善。 短期利润承压,加速品牌布局锚定价值提升 在联合会选取的8家体育用品上市公司中,除共创草坪净利润保持稳健增长、大丰实业和金陵体育净利润回暖之外,其他体育用品上市公司上半年归母净利润均出现了不同程度的下滑。 具体来看,这些净利润的下滑的体育用品公司,大多都是健身器材企业。由于2024年同期净利润基数较高,因此今年上半年净利润出现负增长。除高基数因素之外,业务转型及品牌布局则是体育用品公司上半年净利润下滑的主要原因。 其中最具代表性的企业就是牧高笛。与众多体育用品企业早期经历一样,牧高笛早期主要从事帐篷代工业务,随后推出自有品牌牧高笛,但自主品牌业务发展相对较为缓慢,到2021年时OEM/ODM业务营收占牧高笛总营收的比重仍高达66.66%。 2022年,国内露营市场爆发,牧高笛自有品牌业务迅速发展,营收占比接近50%,2023年自有品牌营收占比进一步提升至63.60%,2024年回落至59.34%。2025年半年报显示,由于市场环境影响以及新品迭代节奏等原因,牧高笛上半年产品销售不及预期,因而导致营收规模出现下滑。

近期,国务院办公厅发布《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》。《意见》提出20条举措,明确到2030年体育产业总规模要突破7万亿元,并培育一批具有世界影响力的体育企业和赛事。其中,“推动体育用品升级”这一内容被特别写入国办文件,体育用品公司将迎来新的发展机遇,其业绩表现也将进一步改善。 短期利润承压,加速品牌布局锚定价值提升 在联合会选取的8家体育用品上市公司中,除共创草坪净利润保持稳健增长、大丰实业和金陵体育净利润回暖之外,其他体育用品上市公司上半年归母净利润均出现了不同程度的下滑。 具体来看,这些净利润的下滑的体育用品公司,大多都是健身器材企业。由于2024年同期净利润基数较高,因此今年上半年净利润出现负增长。除高基数因素之外,业务转型及品牌布局则是体育用品公司上半年净利润下滑的主要原因。 其中最具代表性的企业就是牧高笛。与众多体育用品企业早期经历一样,牧高笛早期主要从事帐篷代工业务,随后推出自有品牌牧高笛,但自主品牌业务发展相对较为缓慢,到2021年时OEM/ODM业务营收占牧高笛总营收的比重仍高达66.66%。 2022年,国内露营市场爆发,牧高笛自有品牌业务迅速发展,营收占比接近50%,2023年自有品牌营收占比进一步提升至63.60%,2024年回落至59.34%。2025年半年报显示,由于市场环境影响以及新品迭代节奏等原因,牧高笛上半年产品销售不及预期,因而导致营收规模出现下滑。 图源:牧高笛官网 此外,在自有品牌上的大力推广也是利润下滑的原因之一。 以今年上半年来看,牧高笛“荒野横断计划”全面开展,对旗下冷山山地系列产品进行实地测试,并加大了在户外玩家中的推广。同时,牧高笛发布了全新的冷山山地系列新品。这些营销动作及新品研发使得牧高笛销售费用及研发费用出现不同程度的增长,进而影响了其当期利润。 不过,牧高笛自有品牌转型也取得了突出成果。今年上半年,牧高笛毛利率达到31.37%,已经连续4年持续提升。 舒华体育今年上半年同样在品牌上进行了大量投入,一边通过微博、小红书、抖音等平台输出多元化内容,通过多种形式进行品牌宣传和促销,并签约世界健美健体冠军郑少忠,邀请马拉松冠军贾俄仁加担任舒华品牌推荐官,进一步强化在运动科学领域的专业形象。

图源:牧高笛官网 此外,在自有品牌上的大力推广也是利润下滑的原因之一。 以今年上半年来看,牧高笛“荒野横断计划”全面开展,对旗下冷山山地系列产品进行实地测试,并加大了在户外玩家中的推广。同时,牧高笛发布了全新的冷山山地系列新品。这些营销动作及新品研发使得牧高笛销售费用及研发费用出现不同程度的增长,进而影响了其当期利润。 不过,牧高笛自有品牌转型也取得了突出成果。今年上半年,牧高笛毛利率达到31.37%,已经连续4年持续提升。 舒华体育今年上半年同样在品牌上进行了大量投入,一边通过微博、小红书、抖音等平台输出多元化内容,通过多种形式进行品牌宣传和促销,并签约世界健美健体冠军郑少忠,邀请马拉松冠军贾俄仁加担任舒华品牌推荐官,进一步强化在运动科学领域的专业形象。 为加速业务发展,舒华体育上半年参加了超过20场国内外各大展会,并成为CENTR-HYROX在国内的唯一官方代理商。 由于在业务宣传及展览领域的投入,今年上半年舒华体育销售人员增加、投入业务宣传费用及展览费用增加,销售费用同比增长17.04%至8407.56万元,进而影响了其上半年利润表现。 英派斯在今年上半年加速品牌战略升级,品牌标识焕新至4.0版本,首家旗舰店在成都正式开业,该门店同步开展器材展示体验、集群社交、培训基地等多元化服务。 同时,英派斯正在加速布局线上渠道,一方面通过京东慧采、入驻京东自营旗舰店等线上销售平台有效地提升了报告期内商用健身业务量。另一方面布局家用健身线上业务,在京东、天猫、抖音等主流电商平台展示特色家用产品,并积极投放视频等宣传物料推广,有效促进了家用产品的线上销售。 康力源则另辟蹊径,深耕跨境电商出海。2022-2024年,其跨境电商业务营收从7000万迅速增长至2.59亿元,线上渠道的高毛利显著带动了康力源的毛利率提升。今年上半年,康力源毛利率已经达到34.37%,创出历史新高。

为加速业务发展,舒华体育上半年参加了超过20场国内外各大展会,并成为CENTR-HYROX在国内的唯一官方代理商。 由于在业务宣传及展览领域的投入,今年上半年舒华体育销售人员增加、投入业务宣传费用及展览费用增加,销售费用同比增长17.04%至8407.56万元,进而影响了其上半年利润表现。 英派斯在今年上半年加速品牌战略升级,品牌标识焕新至4.0版本,首家旗舰店在成都正式开业,该门店同步开展器材展示体验、集群社交、培训基地等多元化服务。 同时,英派斯正在加速布局线上渠道,一方面通过京东慧采、入驻京东自营旗舰店等线上销售平台有效地提升了报告期内商用健身业务量。另一方面布局家用健身线上业务,在京东、天猫、抖音等主流电商平台展示特色家用产品,并积极投放视频等宣传物料推广,有效促进了家用产品的线上销售。 康力源则另辟蹊径,深耕跨境电商出海。2022-2024年,其跨境电商业务营收从7000万迅速增长至2.59亿元,线上渠道的高毛利显著带动了康力源的毛利率提升。今年上半年,康力源毛利率已经达到34.37%,创出历史新高。 基于长远价值考虑,体育用品上市公司不约而同地加大在自主品牌上的投入,以至于短期利润承压。但考虑到体育产业的持续向好,体育用品公司所坚守的“长期主义”将转化为内生发展动力。 从业绩潜力到品牌突围,谁能迈向“百亿俱乐部”? 纵览当前体育用品上市公司表现,除运动鞋服板块外,行业尚未孵化出真正具有全球影响力的品牌,营收规模距离百亿仍然较为遥远,整体仍处于转型升级的关键阶段。 从这8家体育用品上市公司营收规模来看,共创草坪营收规模最大,2024年营收达29.52亿元。今年上半年其营收规模为16.82亿元,Wind平台预测其2025年营收将达到34.33亿元,同比增长16.29%。 难能可贵的是,随着国内外运动草及休闲草需求的市场增长,共创草坪营收长期保持稳健增长态势。2016年,其营收为10.86亿元。若按照Wind平台预测的2025年营收,9年时间其营收规模增加了两倍以上。 若以2025年预测营收为基础,面向百亿营收目标,共创草坪需要在接下来的5年间实现23.84%的年均复合增长率。对比此前历年营收增速,这一增长目标对于共创草坪仍有一定的挑战性。 大丰实业2024年营收规模仅次于共创草坪,不过其营收波动性相对较大。2021年营收一度逼近30亿元,近年来则处于持续下滑状态,今年上半年营收为10.04亿元,Wind平台预测其全年营收有望达到24.49亿元,较2024年增长32.89%,业绩明显回暖。

基于长远价值考虑,体育用品上市公司不约而同地加大在自主品牌上的投入,以至于短期利润承压。但考虑到体育产业的持续向好,体育用品公司所坚守的“长期主义”将转化为内生发展动力。 从业绩潜力到品牌突围,谁能迈向“百亿俱乐部”? 纵览当前体育用品上市公司表现,除运动鞋服板块外,行业尚未孵化出真正具有全球影响力的品牌,营收规模距离百亿仍然较为遥远,整体仍处于转型升级的关键阶段。 从这8家体育用品上市公司营收规模来看,共创草坪营收规模最大,2024年营收达29.52亿元。今年上半年其营收规模为16.82亿元,Wind平台预测其2025年营收将达到34.33亿元,同比增长16.29%。 难能可贵的是,随着国内外运动草及休闲草需求的市场增长,共创草坪营收长期保持稳健增长态势。2016年,其营收为10.86亿元。若按照Wind平台预测的2025年营收,9年时间其营收规模增加了两倍以上。 若以2025年预测营收为基础,面向百亿营收目标,共创草坪需要在接下来的5年间实现23.84%的年均复合增长率。对比此前历年营收增速,这一增长目标对于共创草坪仍有一定的挑战性。 大丰实业2024年营收规模仅次于共创草坪,不过其营收波动性相对较大。2021年营收一度逼近30亿元,近年来则处于持续下滑状态,今年上半年营收为10.04亿元,Wind平台预测其全年营收有望达到24.49亿元,较2024年增长32.89%,业绩明显回暖。 今年上半年,大丰实业传统业务文化体育装备板块以及文旅综合体运营板块增长明显,并在积极推进业务出海,获得了2026爱知·名古屋亚运会开闭幕式及火炬系统独家创制权。同时,公司与智元机器人合作,打造“机器人+文体旅”应用场景,探索新的业务模式。不过,大丰实业的持续增长模式仍需验证。 提出“力争2030年成为百亿企业”的舒华体育,目前营收规模较小。2024年总营收为14.17亿元,今年上半年营收为6.14亿元,目前Wind平台尚未呈现其全年预测收入。从营收上看,百亿目标仍然较为遥远。 但需要注意的是,近年来舒华体育也在加速进行业务拓展,一方面推进全球化,开拓国外市场。2024年其境外市场营收占比为19.70%,保持着较高增速。对标英派斯、康力源等健身器材企业的国际业务占比,舒华体育海外业务还有巨大潜力可以释放。 另一方面,2024年舒华体育开始布局健身服务领域,截至今年6月末,其已有健身门店60余家。线下健身门店不止面向C端消费者,舒华还凭借以往积累的客户资源,为厦门轻工集团等单位职工提供全方位的健身解决方案,这一业务同样具备较为明显的增长潜力。 同时,舒华体育近年来在持续增加研发领域投入。今年上半年,其研发费用达2551.31万元,同比增长34.87%。随着市场对于更智能的体育用品需求越来越高,舒华体育在研发上的巨大投入也将迎来丰厚回报。 除上述三家企业外,其他体育用品企业营收规模相对较小,但近年来同样在品牌、研发等领域加大投入。今年上半年,金陵体育、英派斯、牧高笛等企业研发费用率同比均有不同程度的提升,其中金陵体育研发费用率甚至超过了5%。

今年上半年,大丰实业传统业务文化体育装备板块以及文旅综合体运营板块增长明显,并在积极推进业务出海,获得了2026爱知·名古屋亚运会开闭幕式及火炬系统独家创制权。同时,公司与智元机器人合作,打造“机器人+文体旅”应用场景,探索新的业务模式。不过,大丰实业的持续增长模式仍需验证。 提出“力争2030年成为百亿企业”的舒华体育,目前营收规模较小。2024年总营收为14.17亿元,今年上半年营收为6.14亿元,目前Wind平台尚未呈现其全年预测收入。从营收上看,百亿目标仍然较为遥远。 但需要注意的是,近年来舒华体育也在加速进行业务拓展,一方面推进全球化,开拓国外市场。2024年其境外市场营收占比为19.70%,保持着较高增速。对标英派斯、康力源等健身器材企业的国际业务占比,舒华体育海外业务还有巨大潜力可以释放。 另一方面,2024年舒华体育开始布局健身服务领域,截至今年6月末,其已有健身门店60余家。线下健身门店不止面向C端消费者,舒华还凭借以往积累的客户资源,为厦门轻工集团等单位职工提供全方位的健身解决方案,这一业务同样具备较为明显的增长潜力。 同时,舒华体育近年来在持续增加研发领域投入。今年上半年,其研发费用达2551.31万元,同比增长34.87%。随着市场对于更智能的体育用品需求越来越高,舒华体育在研发上的巨大投入也将迎来丰厚回报。 除上述三家企业外,其他体育用品企业营收规模相对较小,但近年来同样在品牌、研发等领域加大投入。今年上半年,金陵体育、英派斯、牧高笛等企业研发费用率同比均有不同程度的提升,其中金陵体育研发费用率甚至超过了5%。 对于目前的体育用品企业来说,要实现“百亿营收”目标,不能仅停留在愿景层面,更需脚踏实地、专注实施。进一步加大研发投入、敏锐捕捉全球市场动向、持续坚持品牌发展路径。尤其应紧紧抓住中国体育产业发展的战略机遇,充分利用国内市场规模,夯实基础、稳健突破,逐步赢得国际市场竞争优势。 从2025年上半年来看,体育用品上市公司正在持续强化自身实力,加速自主品牌转型,加大研发投入。虽然短期内部分出口国市场需求有所变化,但整个国际市场对体育用品的需求仍然高涨。 与此同时,国内密集发布重大政策支持体育消费发展,加之消费者健康意识提升,国内体育用品市场需求正在持续壮大。对于国内体育用品企业来说,此诚发展壮大之时也。 五年后回望,那些实现百亿营收目标的,或许正是当前在短期压力下仍着眼长远、持续拼搏的体育用品企业。 *除特殊标注外,本文图片均来源于2025中国体博会官方图库 我要打印我要反馈-熊猫体育

对于目前的体育用品企业来说,要实现“百亿营收”目标,不能仅停留在愿景层面,更需脚踏实地、专注实施。进一步加大研发投入、敏锐捕捉全球市场动向、持续坚持品牌发展路径。尤其应紧紧抓住中国体育产业发展的战略机遇,充分利用国内市场规模,夯实基础、稳健突破,逐步赢得国际市场竞争优势。 从2025年上半年来看,体育用品上市公司正在持续强化自身实力,加速自主品牌转型,加大研发投入。虽然短期内部分出口国市场需求有所变化,但整个国际市场对体育用品的需求仍然高涨。 与此同时,国内密集发布重大政策支持体育消费发展,加之消费者健康意识提升,国内体育用品市场需求正在持续壮大。对于国内体育用品企业来说,此诚发展壮大之时也。 五年后回望,那些实现百亿营收目标的,或许正是当前在短期压力下仍着眼长远、持续拼搏的体育用品企业。 *除特殊标注外,本文图片均来源于2025中国体博会官方图库 我要打印我要反馈-熊猫体育

总部地址:广州市番禺区番禺大道北555号广州番禺天安节能科技园总部中心23号楼12层 邮编:511400

生产基地地址:广东韶关新丰马头镇工业园

电话:(020)-23889586 传真:+8620-23889566 24小时业务热线:18620928882(微信同号) 业务邮箱:www@youle.com

扫一扫添加

Copyright © 2002-2022 广东熊猫体育游乐科技 版权所有

粤公网安备 44011302000493号

粤ICP备05012398号 xml地图TXT地图

粤公网安备 44011302000493号

粤ICP备05012398号 xml地图TXT地图